可按需求量身定制

原标题:精铟海工(832495.OC): 专注海洋工程自主创新,树立国产装备行业标杆

海上油气市场近几年持续低迷,海上油气装备配套行业持续低迷,一旦市场复苏,海上油气装备配套市场将会回归;国内海上风电市场尚处于加快速度进行发展阶段,风电配套行业也迎来快速发展期,产业规模数百亿,海上风电安装和维护平台缺口将会继续扩大,预估有十年的行业黄金期。

掌握海洋工程“三件套”,产品具有无法替代性;海工装备核心部件国内相对垄断,市场占有率第一,掌握定价权;核心团队稳定且从业经验比较丰富,研发能力强;主导编写海工装备国家标准。

自主设计制造的国内液压升高和降低速度最快的自升式海上风电安装维护平台——MY-KOE-01建成投产,正在建造第二座运维平台——MY-KOE-02;采用全新的租赁方式提供海上风电安装和维护服务,是未来业绩的新增长点。

公司主要是做海洋工程装备配套专业设备的研发、生产和销售,基本的产品为升降系统、锁紧系统、滑移系统等大型产品,可应用于多种类型的海洋石油钻井平台等。

海上油气是个容量极大的市场。虽然2017年北海布伦特原油现货年平均价格为54.19美元/桶,比上年同期增长23.9%;美国西得克萨斯中质原油(“WTI”)现货年平均价格为50.79美元/桶,比上年同期增长 17.2%,但是受到自2014年以来油价持续低迷的影响,全球海工装备制造业正在经历十几年内规模最大衰退,海洋工程装备市场规模缩小,市场活跃度下降显著,海上钻井平台动用率持续走低,未来两年海上石油天然气装备的业务量不可能会发生巨幅的膨胀。受运营市场供给过剩影响,钻井装备、海工船等2017年成交仍然处于历史极低水平。

虽然海上油气市场遇到了很大的困境,但油价终究会恢复到一个合理水平,海洋工程装备制造业将会复苏。海上油气行业是关系到国家战略层面的行业,得到政府的全力支持,使得企业具有良好的企业环境和社会环境。“一带一路”战略的实施为我国油气企业海外业务发展提供更便利的合作环境,也为海工工程装备制造业的发展提供了宝贵机会。

我国海岸线多个。近海风能资源大多分布在在东南沿海及其附近岛屿,风能密度基本都在300瓦/平方米以上,台山、平潭、大陈、嵊泗等沿海岛屿可达 500瓦 /平方米以上,其中台山岛风能密度为534瓦/平方米,是我国平地上有记录的风能资源最大的地方。根据风能资源普查成果,我国5~25米水深、50米高度海上风电开发潜力约2亿千瓦;5~50米水深、70米高度海上风电开发潜力约5亿千瓦。

我国海上风能资源丰富主要受益于夏、秋季节热带气旋活动和冬春季节北方冷空气影响。各沿海省、市由于地理位置、地形条件的不同,海上风能资源也呈现不同的特点。从全国范围看,垂直于海岸的方向上,风速基本随离岸距离的增加而增大,一般在离岸较近的区域风速增幅较明显,当距离超过一定值后风速基本不再增加,平行于海岸方向上,我国风能资源最丰富的区域出现在台湾海峡,由该区域向南、北两侧大致呈递减趋势。

台湾海峡年平均风速基本在7.5~10米/秒之间,局部区域年平均风速可达10米/秒以上。该区域也是我国受台风侵袭最多的地区之一,风电场以IECⅠ或Ⅰ+类为主。从台湾海峡向南的广东、广西海域,90米高度年平均风速逐渐降至6.5~8.5米/秒之间,风电场大多属于IEC 或Ⅱ类。从台湾海峡向北的浙江、上海、江苏海域,90米高度年平均风速逐渐降至7~8米/秒之间,浙江和上海海域风电场大多属于IEC Ⅱ至Ⅰ+类,江苏海域风电场大多属于IEC Ⅲ或Ⅱ类。位于环渤海和黄海北部的辽宁、河北海域90米高度年平均风速基本在6.5~8米/秒之间,该海域风电场大多属于IEC Ⅲ类。我国沿海各省风资源统计见表三。

综上所述,我国大部分近海海域90米高度年平均风速在7~8.5米/秒之间,具备较好的风能资源条件,适合大规模开发建设海上风电场。我国长江口以北的海域基本属于IEC Ⅲ或Ⅱ类风电场,长江口以南的海域基本属于IEC Ⅱ或Ⅰ类,局部地区为Ⅰ+类风电场。与Ⅰ类风电场相比,Ⅲ类风电场 50年一遇最大风速较低,适合选用更大转轮直径的机组。由于单位千瓦扫风面积的增加,同样风速条件下,Ⅲ类风电场的发电量更高。风电场理想的风资源应该是具有较高的年平均风速和较低的50年一遇最大风速。

国内海上风电行业正处于刚起步的迅速成长阶段,是“十三五”风电发展的核心。中国目前拥有146GW(1GW=100万千瓦)的陆上风电装机容量,占世界总装机容量的40%。至2016年底,我国海上风电累计装机容量为1.63GW。根据我们国家《可再次生产的能源发展“十三五”规划》,2018-2020年海上风电行业复合增速将达57.38%,截至2020年,我国海上风电开工建设目标规模10GW,确保并网5GW。至2017年底全国共有14个海上风电项目获得核准,海上风电项目累计核准3.98GW,总投资760亿。其中,广东由于其独特地理位置,拥有丰富的海上风电资源,核准的海上风电项目数量居于榜首,有五项之多,总装机1498MW,总投资达289亿元。2018年4月23日,广东省发改委正式印发《广东省海上风电发展规划(2017—2030年)(修编)》的通知,明确了广东省海上风电建设装机目标:到2020年底,开工建设海上风电装机容量12GW以上,其中建成投产2GW以上。到2030年底,建成投产海上风电装机容量约30GW.。规划全省海上风电场址23个,总装机容量67GW。

目前我国海上风电场的建设大多分布在在浅海海域,且呈现由近海到远海、由浅水到深水、由小规模示范到大规模集中开发的特点。为获取更多的海上风能资源,海上风电项目将逐渐向深海、远海方向发展。海上风电施工涉及多种海上工程作业,难点之一是风电机组的安装和维护, 风电安装和维护平台不仅需满足吊高、吊重要求,还需保证安装时少受风浪流环境条件的影响,以保证作业时间和效率。随着场址离岸越来越远,在海上风电机组基础和送出工程成本等方面将逐步增大,另外对运维服务要求也更高,运维成本也会随之增大,国内需要更加多的海上移动运维基地为远海风电的开发提供必要支撑。因此国内风电安装和维护平台的需求将会持续增加。按照风电机组保质期3到5年计算,近几年将会有大量海上风电机组相继出保质期,进入运维阶段。未来五年我国海上风电场建设和运维市场将达数千亿级规模。预计到2023年我国风电运维市场规模将突破200亿元。

国内现有的作业平台数仅能满足六分之一的市场需求。在海上风电行业发展的大环境下,海上风电安装与运维配套设备的市场需求也将增加,从而促进配套设备市场的发展。

依据市场研究机构Markets发布的报告,2017年全球海上风电市场投资约270.2亿美元,预计到2022 年增长到551.1亿美元。根据欧洲海上风场安装占工程总预算19%的数据来计算,到2022年全球海上安装市场将达到104.7亿美元的规模。根据市场研究机构GlobalData的分析,全球风电运行维护(包括陆上和海上风电)市场预计将从2016 年的137亿美元增长到2025年的274亿美元。2025年,海上风电占风电运行维护市场的比例将达到18.4%。因此,到2025年海上风电运维市场规模为50.42亿美元。

精铟海工是目前国内少有的既掌握海工专用设备制造核心技术和设备制造能力,同时又拥有国际化海上工程服务能力的一体化公司。公司具备拥有强大的技术优势,涉及海洋工程装备配套专业设备的研发、生产和销售,基本的产品为升降系统、锁紧系统、滑移系统等大型产品。公司开发了海上施工特种平台及与其匹配的升降系统,完成了升降系统、锁紧系统的模块化设计和制造流程,成立了广东省海洋石油工程重型装备工程技术研究中心。

升降、缩紧、滑移三大设备,被称为海洋工程“三件套”,其中升降系统是自升式海洋钻井平台的关键部分。在2013年,公司首先实现了国产“三件套”,目前是国内少数的锁紧系统制造商之一,升降系统也是国内少数的取得船级社认证并装船的产品。公司2014年获得挪威船级社颁发的管理体系认证证书,基本的产品紧锁装置已获得美国船级社的认证;爬升齿轮轴已获得美国船级社、中国船级社的认证;齿轮升降单元、升降控制管理系统、悬臂梁滑移装置、自升式钻井平台悬臂梁移动系统、锁紧装置获得中国船级社认证。

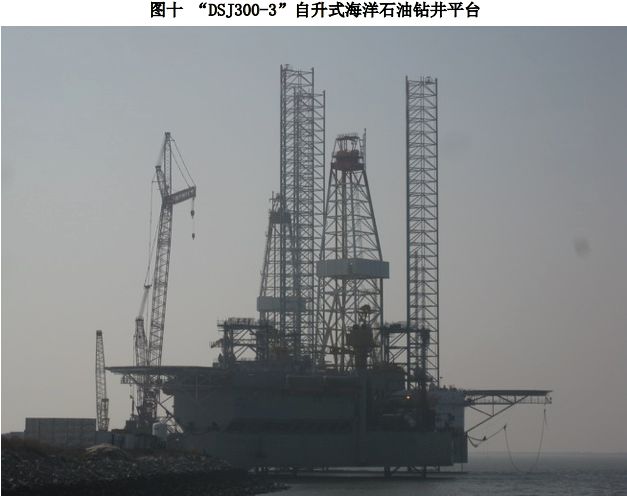

公司持续深耕核心海工装备领域的产品研制与制造,2015-2017年精铟海工研发投入分别达到707万、1038万、518万,占据营业收入比例达到5.84%、18.26%、7.07%。公司部分产品的技术水平已达到国内同行业领先水平,应用在“海洋石油921-924”(青岛黄岛船厂建造,所有者为中海油服)、“海洋石油931”(中船澄西远航船舶维修,所有者为中海油服)、“DSJ300-1、2、3、4”(大连船舶重工建造,所有者为中石油)、“DSJ300-L1、L2”(渤海装备装备辽河重工建造,所有者为中石油)。中国首座实现自主研发、总包建造并出口的自升式钻井平台DSJ300型自升式平台所装备的升降系统、锁紧系统和悬臂梁滑移系统就是由公司所提供的。2010年后一段时间在国内只有这几座平台使用国产锁紧系统,精铟海工平台上的产品的性能已得到充分认证,并获得客户的后续订单。

升降系统是自升式海洋钻井平台的关键部分。其位置位于平台的主体和桩腿的交接处,作用是让桩腿和船体作相对的上下运动,从而使得平台主体能上下移动并将其固定在桩腿的某一位置。因此升降系统是整套平台最关键的一个灵动运动部件,是核心部件之一。精铟海工所开发的升降系统属于齿轮齿条式升降系统。

根据升降系统结构及形式的不同,一般可分为液压油缸式升降系统和齿轮齿条式升降系统。第一种是液压油缸式,其优点是:油缸的结构相对比较简单,力的传递直接,安全性高;缺点是:桩腿升降框架的结构庞大,用钢量很大,操作的工序相对更复杂。另外一种是齿轮齿条式,其优点是:升降运动连续性好,传动的速度快,可调速,受载均匀,简单易操作,井位易对准;缺点是:齿轮齿条的制作难度大,成本高,控制相对复杂。由于海洋环境比较恶劣,平台升降所需要的时间对于平台的安全性就显得很重要,同时运用齿轮齿条式升降平台可减少平台的就位费用,因此目前自升式海上平台多采用第二种升降系统。

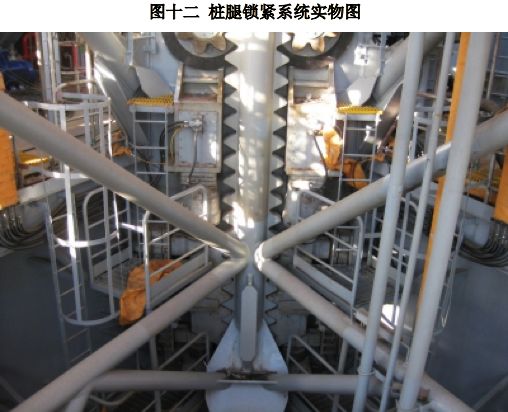

精铟海工开发的桩腿锁紧装置是钻井平台核心部件之一。自升式钻井平台每个桩腿都是三角桁架结构,每个桩腿上有三根主舷管,每根主舷管上焊接一根桩腿齿条板,每根齿条板上配备1套桩腿锁紧单元,整个平台有9套锁紧单元,其常规使用的寿命直接受锁紧装置的性能影响。

自升式海洋钻井平台是深海油气开发的重要装备。自升式钻井平台的关键技术控制在极少数的几家大型公司手里,分别是美国LeTourneau公司、美国F&G公司、荷兰MSC公司、新加坡Kepple公司。国内海上油气开采一直以来都使用外国公司制作的平台,即使是国内制造的平台所使用的核心装备也是从上述几家公司进口,技术被外国垄断。目前国内一些石油公司,包括中海油、中石化等,拥有数十个中的自升式钻井平台,占自升式钻井平台整体造价的四分之一的升降系统多数为进口产品,其供货周期长,且国内没有替代品。精铟海工自主研发的海洋石油自升式钻井平台升降系统打破了外国企业的垄断,成为目前国内唯一一家掌握升降系统全部核心技术的公司。

目前,精铟海工在中国海洋工程核心设备市场占有率第一,尤其是在升降、锁紧、滑移三件套的国内市场占有率达到了第一,因此公司在国内市场有绝对的占有率。目前海上作业平台技术大部分为国外领先公司垄断,公司自升式平台关键装备及风电安装平台产品均为国内首制并投入实产应用,其研发的升降系统和锁紧系统在国内处于垄断地位,掌握产品的定价权。

精铟海工的客户集中度较高,大多分布在在国内,覆盖国内各大石油公司及海工装备制造公司,如中石油、中石化、中海油服、中船重工、中船集团、中远船务、中集集团、大船海工等。

由于公司所处领域以及提供的基本的产品在国内尚属首批国产化阶段,因此公司又承担了编写相应产品及应用技术的国家标准的重任。

精铟海工作为第一起草人,与中国船级社合作制定海工装备产品的国家标准,企业主导编写了国家标准 GB/T 32079-2015《自升式海洋平台齿条式桩腿锁紧装置》并于2016年3月颁布实施。该标准规定了自升式海洋平台齿条式桩腿锁紧装置的分类、产品标记、要求、试验方法、检验规则、标志、包装、运输和贮存,适用于齿条式桩腿锁紧装置的设计、制造和验收,标准的编制达到国内领先水平,有利于规范和指导锁紧装置设计和生产,保证产品的质量,对提高 我国自升式海洋平台齿条式桩腿锁紧装置设计生产水平具备极其重大指导作用。

公司主编的国家标准2015 3259-T-522《海洋平台电驱动齿轮齿条升降装置》和国家标准2015 3258-T-522《海洋平台液压环梁升降装置》已于 2017年10月通过专家团终审。公司结合自己在设计生产领域的经验,逐步填补我国海洋装备设计制造标准的空白。

人才壁垒是进入海工装备制造业的一个门槛。海工装备行业作为一个专业度极高的领域,其市场研究、市场策略制定和执行、销售管理等方面,都要专业的人才和高效的管理团队,新设企业难以迅速建立。

组成精铟海工核心团队的成员稳定、凝聚力强,来自不同专业领域,均获得高级工程师或工程师的职称,并在海洋工程领域公司担任要职,均有20年以上的行业从业经历,具备良好的专业素养,丰富的行业经验,敏锐的市场洞察能力,快速的应变能力和持续的创新能力,掌握海洋工程设备制造业核心技术。公司已建立了较为完备的技术开发组织架构,设立了工程技术探讨研究中心作为公司技术研究、产品开发的专门机构。

精铟海工起步阶段以做锁紧和滑移设备为主,因为这两大设备的技术壁垒相对不高,企业很快研发出自己的产品,并形成销售。2012年,公司开始攻克“三件套”中最难的设备——升降系统。为了找到比较合适的材料,公司单单在齿轮硬件上花费5000多万,历时3个月。最终仅用了一年时间,精铟海工就完成了升降系统的研发工作。项目技术复杂,研制难度很大,创新性强,整体技术达到国际领先水平,在锁紧系统的浮式结构设计、微合金铌强化材料技术和齿轮型面啮合曲线设计居国际领先水平。公司能够在极短的时间内研发成功的原因是是核心团队在该行业有超过五年的技术知识储备,每一步研发都有清晰的方向。

截至2018年5月,精铟海工一共获得了28项发明专利,还有67项进入实审阶段的申请发明专利,52个实用新型专利,凭借自主研发的“海洋石油自升式钻井平台升降系统”项目荣获广东省科学技术一等奖,凭借专利号ZL7.9、发明名称为一种多功能环梁升降装置的发明专利荣获国家知识产权局中国专利奖评审办公室组织的第十九届中国专利奖优秀奖,凭借锁紧装置有关技术荣获广东省科学技术奖励二等奖。

2017年投产的自升式海上风电安装维护平台(MY-KOE-01)是为海上风机(产品库 求购 供应)安装与运维、离岸工程支持而设计制造的一座平台,首次应用了完全国产化的核心装备,其所装备的800T绕桩吊及JYM-HJ3600连续液压插销式升降系统均为国内最先进的海工设备,拥有完全自主知识产权。

精铟海工发挥非公有制企业灵活的体制和市场化操作的优势,沿用主攻产品研制、调试、安装与售后、生产与加工外包的模式,打破了国外的技术垄断,不仅填补了国内技术的空白,而且成为国内极少数完全掌握海洋设备核心技术的相对“垄断”企业。

公司的核心竞争力在于设计,基本不自己生产。公司员工中近半数从事研发与技术,主攻产品研制、调试、安装与售后,将生产与加工外包。当设计理念出来后,公司会在全球搜寻优质设备,做资源整合,然后委托佛山的金属加工厂来加工。公司位于佛山,佛山本土企业强大的金属加工能力为公司设计理念的实现提供了坚实的基础。

在产品研发的测试中,精铟海工没有像国外从事相关行业的企业在研发过程中采用计算机模拟的方式测试新研发产品,而是全球首创并不惜重金建造能全面模拟海洋平台各种工况、各类型试验设备来模拟平台安装。由于每一种特殊情况需要由专门的实验设备且试验机大多超过百万元,因此公司将大部分盈利投入研发,获得了珍贵的一手数据以对所研发产品的多次测试与改进,实现关键设备的国产化。美国船级社还曾专门派人来精铟海工观摩试验机并采集数据。

精铟海工以国家颁布的《中国制造2025》为发展指引并结合公司自身情况,形成了如下的发展的策略:(1)打造成为海上工程作业“专用装备”、“保障装备”的核心生产商;(2) 形成海洋工程装备综合试验、检测与鉴定能力,提供海上工程装备的试验,检测和鉴定服务; (3)强化企业创造新兴事物的能力,实现国产装备技术的自主研制及应用,在核心装备领域达到国际领先水平;(4)拓展海上工程服务业务,形成标准体系流程;(5)致力于提供通用技术的跨界应用,将海洋工程产品和技术应用到别的行业和领域。

2017年以前,精铟海工的业务最主要是海洋工程核心设备的“装备销售”,包括升降系统,锁紧系统,滑移系统,绕桩吊车等。精铟海工的设备更多是用于海上石业,而最近几年国际油价持续走低,油气开发项目投资受到很大的成本压缩,海工装备市场持续低迷。在2014年,精铟海工开始进军海上风电装备制造领域,将业务拓展至海上风电安装维护平台的建造、运营及服务。2015 年以来,公司通过技术开发、投资建造海上风电运维服务装备、增资入股海上风电服务公司等方式,将产品及服务领域从海上油气能源开发拓展至海上风电领域,并取得了市场的认可。公司以海工动力核心技术为基础的升降、锁紧、滑移等海工产品,已大范围的应用于海上石油开采、海上风电安装、水上工程作业等领域。

2017年,精铟海工设计制造的第一座自升式海上风电安装维护平台(MY-KOE-01)建成投产,该平台采用了国内首创的可连续式升降系统,是目前国内液压升高和降低速度最快的风电安装平台,有效提升了平台的海上作业效率。该平台是为海上风机安装与运维、离岸工程支持而设计制造的一座平台。首次应用了完全国产化的核心装备,其所装备的800T绕桩吊及JYM-HJ3600连续液压插销式升降系统均为国内最先进的海工设备,拥有完全自主知识产权。

随着公司投资建造的精铟01自升式风电安装平台(MY-KOE-01)建成出租并在第四季度在江苏海域的风场开始为海上风场进行风机吊装和运维服务,海工平台租赁业务成为公司新的营业收入来源。以精铟01为例,该平台常规使用的寿命可达25年,平均5年就可以收回成本。该类业务将是公司未来业务拓展的方向之一,是公司海洋工程专用装备制造的外延与补充,是公司未来着力拓展的业务增长点和发展引擎。

2018年,升级版KOE-02开始动工建造,预计于2019年第一季度交付,每年将至少为我国海上风电贡献约30万kW的新增安装服务能力。KOE-02针对广东海上风电场涌浪较大、作业窗口期相对较短的特征,采用桁架式桩腿和齿轮齿条式升降系统,设计作业水深可达60m。该平台主起重机采用绕桩吊,最大起重能力达到了1200t,可变载荷达到3600t,甲板作业面积超过3000m2,可以同时携带4套7MW风机机组。该平台尾部配备3台1600kW全回转舵桨,首部配备2台800kW侧推器,配置DP1动力定位系统。

与传统采用起重船和其他浮式装备进行海上风电安装作业相比,两座平台具有灵活性高、工作稳定等特点,更适合于风电机组的安装和运维工作。两座平台不仅能满足目前国内主力的3-5MW风机的安装和维护,也能够完全满足目前海洋风电场更青睐的7-8MW的海上风机的安装维护,为未来国内风机的升级换代预留了安装维护能力的空间。

1、传统海上石业复苏没有到达预期:油气价格实际上受到国际经济、政治博弈影响深远,且美国页岩气开采技术的成熟和大量开采也会对油气价格产生一定的影响,国际油气价格是不是真正处在一个稳健的上升周期目前还有待确认,油气价格仍旧有震荡下行的可能,行业仍有可能处于低谷时期。

2、海上风电服务业务存在不确定性:公司除了深耕原有行业,还进入海上风电行业以加快转型,转型过程中存在着比较大的不确定性。

3、下游客户集中度过高:公司下游客户集中程度高,一旦客户流失,业绩波动较大。

版权所有 ©2017 五星体育在线直播高清无插件 All Rights Reserved